PER(株価収益率)は「会社が稼ぐ利益から見て株価が割高かどうかを測る指標」です。

PERが高ければ高いほど「今の株価は割高である」と言えます。

PBRが「これまで築いてきた資産と比べて株価は割高か」を測るのに対して

PERは「これから稼ぐであろう利益と比べて株価は割高か」を測ります。

できるかぎりリスクを取ることなく安定したリターンを確保するうえで、PERは無視することのできない重要な指標です。

「成長が期待できる会社だと思って株を買ったら、ちゃんと成長はしているのになぜか株価が下がってしまった」とならないように、PERとは何なのかをキチンと理解しておきましょう。

PERとは?その計算式

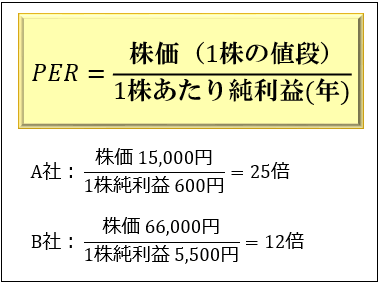

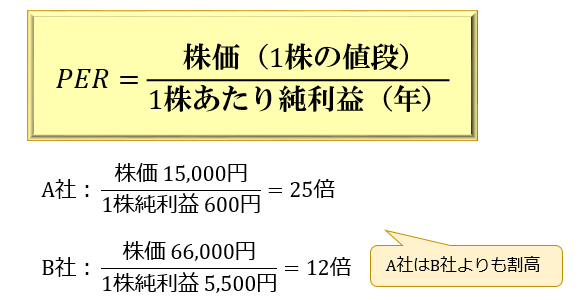

PER(株価収益率、Price Earnings Ratio)とは、株価を「1株あたり純利益(1年換算)」で割ったもの。

例えば「1株あたり純利益が \(600\) 円の会社」の株価が \(15,000\) 円の場合。

\(15,000÷600\) でPERは \(25\) 倍となります。

PERは、「同じ業種の会社どうしのPERを比較」したり「その会社の過去のPERと比較」するのに使うことが多いです。

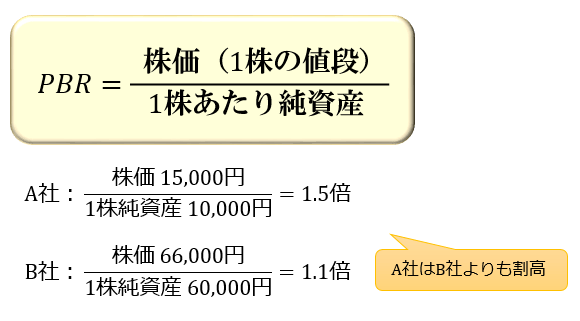

たとえば、同じ業種の会社で「株価 \(15,000\) 円で1株あたり純利益 \(600\) 円のA社」と「株価 \(66,000\) 円で1株あたり純利益 \(5,500\) 円のB社」があった場合。

株価だけを見るとB社の方が高いですが、PERはA社が \(25\) 倍・B社が \(12\) 倍なので、PERからは「A社はB社よりも割高だ」ということができます。

PER=利益が今のままなら投資資金回収に何年かかるか

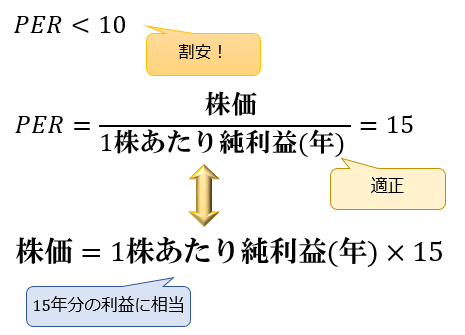

PERは「 \(10\) 倍で割安。\(15\) 倍で適正。\(20\) 倍以上で割高」と言われることが多いです。

実際にはPER \(10\) 倍でも割高なケースや \(30\) 倍でも割安なケースもあります(後述)

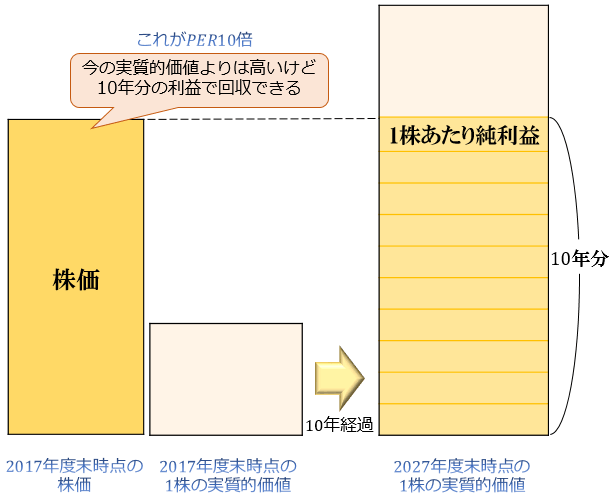

これは「株式市場では大体 \(10 \sim 15\) 年間の利益で投資金額を全額回収することが期待されている」のが大きな要因です。

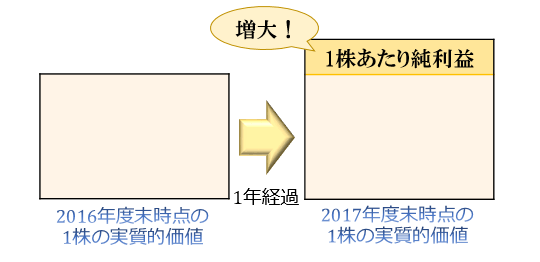

1株あたり純利益とは「その年に会社が稼いだ利益のうち、1株持っている株主の取り分」。

簡単に言えば、それだけ1株の実質的価値が上がったということを意味します。

これを「株価を1株あたり純利益で割った値」であるPERで言い換えると、PER \(10\) 倍とは「利益が今のまま10年経過すれば投資した金額を全額回収できる」という意味になります。

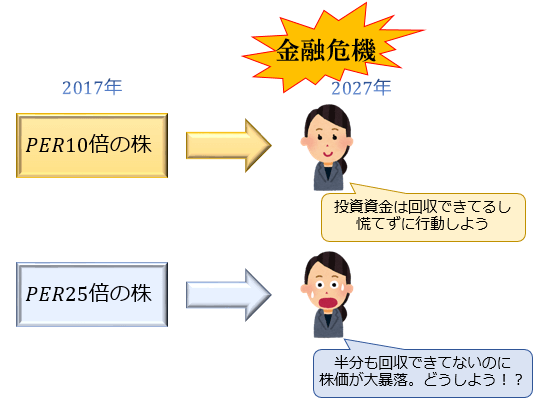

「1987年のブラックマンデー、1997年のアジア通貨危機、2008年のリーマンショック」

大きな金融危機は大体10年に1度のペースで起こっています。

こういった金融危機が起こると、株価が半額以下になるのは珍しいことではありません。

しかし、投資した金額を配当や株式の一部売却を通じて10年で回収できていれば(PER \(10\) 倍)、こういった金融危機にも毅然とした態度でのぞむことができます。

反対に、投資資金回収に20年以上かかるのであれば(PER \(25\) 倍)、資金を半分も回収できていない内に大きな金融危機に巻き込まれ、大損してしまう危険性が高いですよね。

これが、一般にPERが「 \(10\) 倍で割安。\(20\) 倍以上で割高」と言われることが多い大きな要因となっています。

PERを見るときに気を付けること

PERは、PBRと同じく様々な注意点があります。

>>関連記事:PBRの注意点。資産を守るために知っておくべき「割高」の指標

「PERが〇倍だから割安。△倍だから割高」と単純に考えるのではなく、色々な側面から見ていくことが重要です。

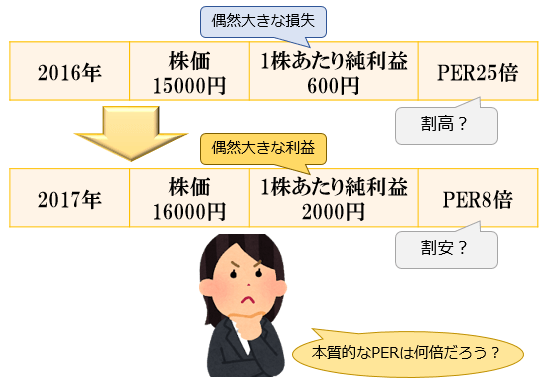

①瞬間的なPERでなく本質的なPERを考えよう

PERはその年の「1株あたり純利益」を元に計算されます。

そのため、「ある年に偶然大きな損失が発生して純利益が落ち込み、次の年に偶然大きな利益が出て純利益が伸びた」というだけで、PERは大幅に変動してしまうのです。

しかし、ある会社の収益性がたった1年で劇的に変化することは滅多にありません。

PERは「利益が今のままなら投資した金額を回収するのに何年かかるか」を表す指標なのですから「来期以降も期待できる経常的な1株あたり利益」を元に計算した本質的なPERを考えるようにしましょう。

偶発的な損益に惑わされずに「本質的なPER」を考える

②成長率を加味して考えよう

さきほど、PER \(10\) 倍とは「利益が今のまま10年経過すれば投資した金額を回収できる」という意味だと言いました。

しかし、10年間利益が今のままであるという保証はどこにもありません。

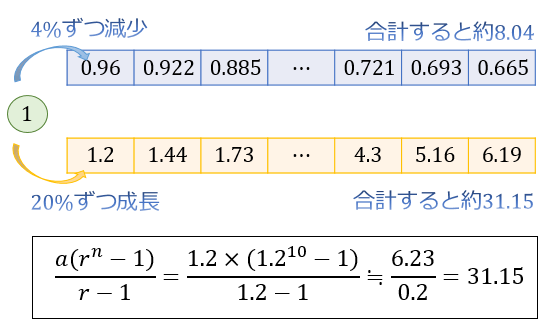

会社の決算書や財務諸表を読み込む中で「今後10年間は平均 \(4\) %ずつ利益が減っていきそうだ」と予測できる場合には、10年経っても「今年の1株あたり純利益」の \(8\) 倍しか回収できないため、PER \(10\) 倍でも割安感はなくなってきます。

反対に、今後10年間平均 \(20\) %ずつ成長していくと予測できる将来性抜群の会社なら、10年で「今年の1株あたり純利益」の \(31\) 倍も回収できるため、PER \(30\) 倍でも割安と言えます。

このように、成長率を加味した適正PERを考えることが重要です。

成長率を加味した適正PERと比べて割安なのかを考える

PER \(100\) 倍を \(10\) 年で回収するには平均 \(40\) %の成長率が必要

\(10\) 年間もそれだけの成長率を維持できるか?

③利益は意見。キャッシュは事実

皆さんは「利益は意見。キャッシュは事実」という言葉をご存じでしょうか。

これは「利益は実態が同じでも会計基準の適用の仕方によって多少増減させられるので経営者の意見程度に受け取るべきだが、現金の出入りは動かしようのない事実である」ことを表す言葉です。

売上債権や棚卸資産を過大に計上したり、逆に今まで抱えてきた不良債権・不良在庫を一気に損失として計上することで翌期以降のV字回復を演出する。

こういった小手先のテクニックのせいで株価が高くなっているケースは決して少なくありません。

不正はいつか必ず明るみに出ます。

そうなった時に大きな損害を受けないためには、キャッシュフロー計算書から「営業活動でお金を稼げているのか。投資にお金を回せているのか。借金を返せているのか」を読み取って、損益計算書に計上されている純利益が適正なものなのか考えることが欠かせません。

>>関連記事:キャッシュフロー計算書の読み方。8つのタイプから分かる企業の実態

キャッシュフロー計算書からお金の動きを読み取って「本質的なPER」を考える

PERの確認方法

PERもPBR同様、1株あたり純利益の算出に「実績値 or 予想値」「単独 or 連結」「発行会社が保有する株式分を引く or 引かない」などのどれを使うかによって変わって来るため、複数のサイトでチェックした方が無難です。

特にPERは偶発的に1年の利益が落ち込むと「実績値と予想値に数倍の違いが出る」というケースもあるので、注意しておきたいですね。

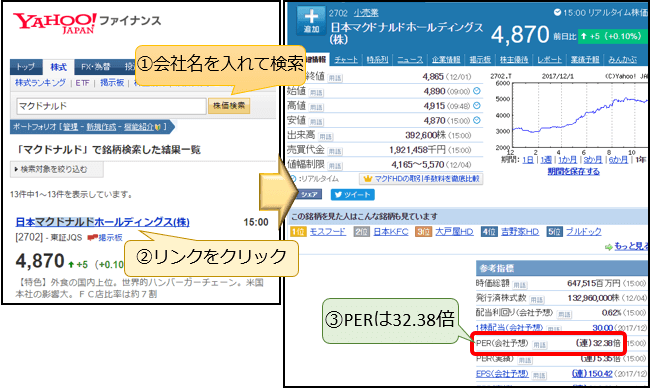

Yahoo!ファイナンスの場合は左上の株価検索から調べたい会社のページに行くと、右下の参考指標の欄でPERを確認できます。(※Yahoo!ファイナンスは予想値を使っています)

モーニングスターの場合は株式にチェックを入れて検索し、調べたい会社のページに行った後、指標のタブを選ぶとPERを確認できます。(※モーニングスターは実績値を使っています)

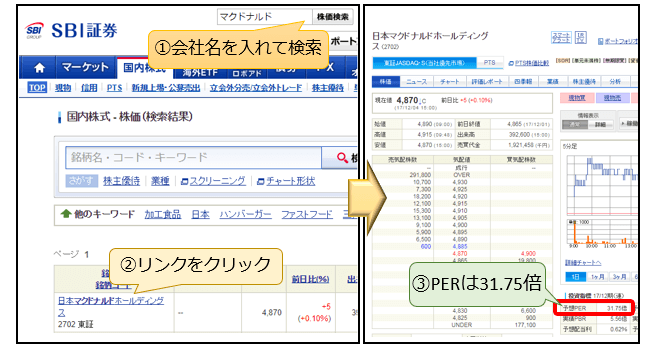

SBI証券の場合はログイン後に左上の株価検索から調べたい会社のページに行くと、右下の投資指標の欄でPERを確認できます。

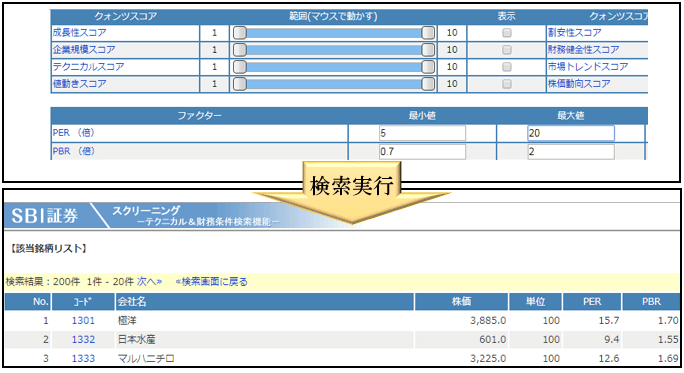

銘柄スクリーニング機能を使えば「PER \(5\) 倍~\(20\) 倍の株を探す」といったことも可能です。

PBR・PERを通じて割高感をつかんだら、次はROEを使って「その会社は投資されたお金を上手く使えているのか?」を読み取って「こんなにも割高・割安になるだけの理由があるのか?ただの過大・過小評価なのか?」を探っていきましょう。

あわせて読みたい>>ROEの意味と目安・注意点。高ROEでも注意すべき〇〇な会社とは?