「所得が低い⇒税率も低い」「所得が高い⇒税率も高い」という制度のことを累進課税制度と言います。

日本では、所得税において「所得が一定額を超えるとその超えた部分に対して高い税率をかける」という超過累進税率方式が用いられています。

今回は、そんな所得税の累進課税について解説していこうと思います。

所得税の累進課税とは

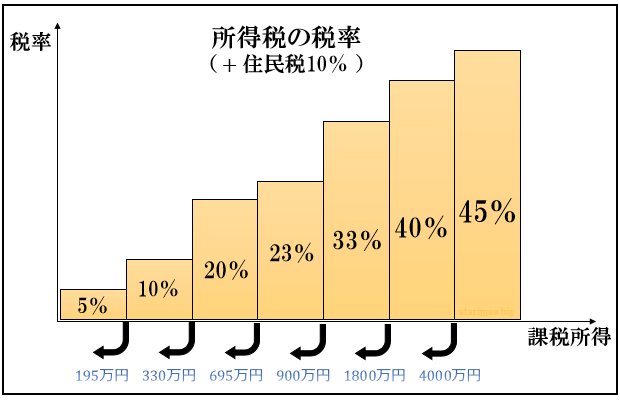

まずは、国税庁のホームページにある所得税の税率一覧表を見ていきましょう。

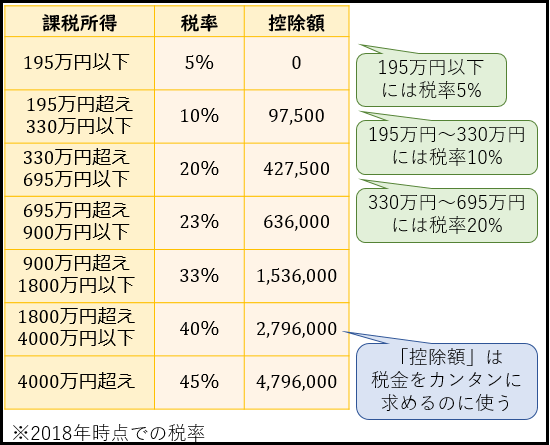

【所得税の速算表】

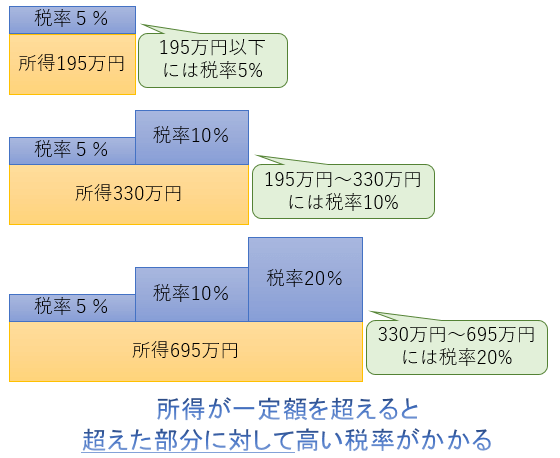

課税所得195万円以下にかかる税率は5%なのに対して、課税所得が一定額を超えるにつれてその超えた分にかかる税率が上がっていき、課税所得4000万円を超えた分にかかる税率は45%となっているのが分かりますね。

これが、累進課税です。

「課税所得」とは「収入から所得控除を引いた金額」のことです。

サラリーマンの場合、基礎控除・給与所得控除・社会保険料控除があるので、だいたい年収350万円で課税所得150万円くらいになります。

具体的な課税所得金額と所得税額の関係

ここからは、実際に課税所得から税額を求めていきましょう。

さきほどの税率表を図にしたのが以下の通り。

住民税は一律10%なので、ここに+10%すると所得税+住民税の概算値になります。(「住民税の課税所得」は「所得税の課税所得」より5万円多くなる点に注意)

この図を使って、所得と税金の関係を見ていきましょう。

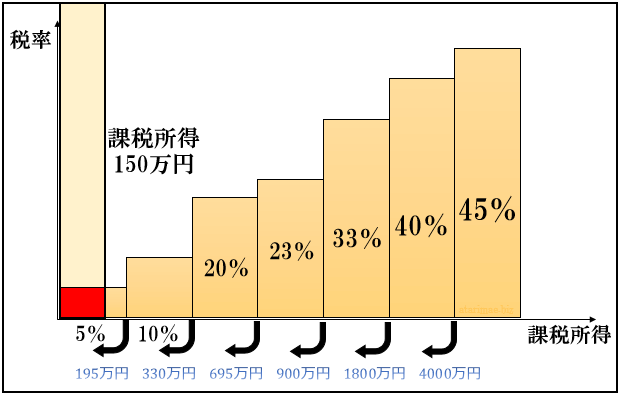

課税所得150万円の場合

まず、課税所得150万円の場合。

サラリーマンだと大体年収350万円くらいの人がここに当たります。

課税所得195万円以下の税率は5%

そのため、所得税額は 150万円×5%=75,000 となります。

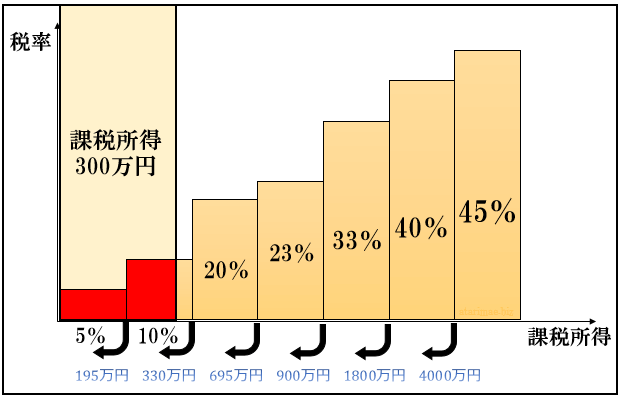

課税所得300万円の場合

つぎに、課税所得300万円の場合。

サラリーマンだと大体年収600万円くらいの人がここに当たります。

課税所得195万円~330万円の部分の税率は10%

そのため、所得税額は 195万円×5%+(300万円-195万円)×10%=202,500 となります。

【所得税の速算表】にある「控除額」を使って

300万円×10%-97,500=202,500

と求めることもできます。

所得が2倍になったら、税金が3倍になりました。

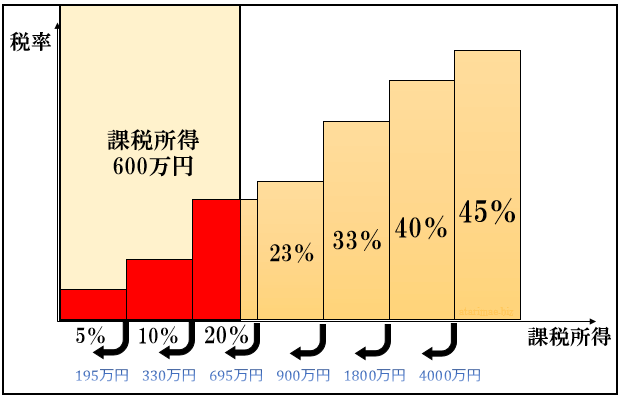

課税所得600万円の場合

つぎに、課税所得600万円の場合。

サラリーマンだと大体年収1000万円くらいの人がここに当たります。

ここで給与所得控除が頭打ちになり、収入増加がダイレクトに課税所得に影響してきます。

課税所得330万円~695万円の部分の税率は20%

そのため、所得税額は 195万円×5%+(330万円-195万円)×10%+(600万円-330万円)×20%=772,500 となります。

【所得税の速算表】にある「控除額」を使って

600万円×20%-427,500=772,500

と求めることもできます。

所得がさらに2倍になったら、税金がさらに4倍になりました。

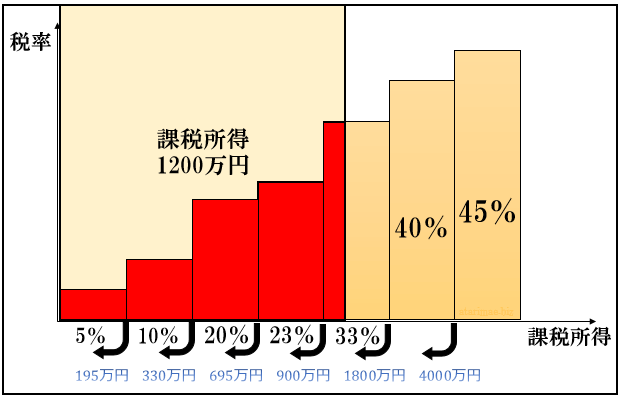

課税所得1200万円の場合

つぎに、課税所得1200万円の場合。

サラリーマンだと大体年収1600万円くらいの人がここに当たります。

課税所得695万円~900万円の部分の税率は23%

課税所得900万円~1800万円の部分の税率は33%

そのため、所得税額は 195万円×5%+(330万円-195万円)×10%+(695万円-330万円)×20%+(900万円-695万円)×23%+(1200万円-900万円)×33%=2,424,000 となります。

【所得税の速算表】にある「控除額」を使って

1200万円×33%-1,536,000=2,424,000

と求めることもできます。

所得がさらに2倍になったら、税金がさらに3倍になりました。

課税所得150万円から考えると税金は32倍になっています。

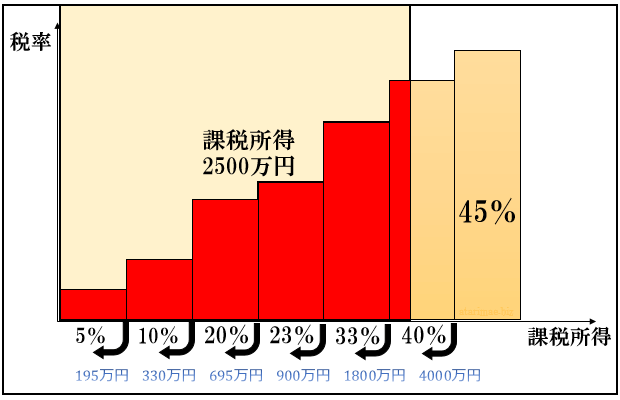

課税所得2500万円の場合

つぎに、課税所得2500万円の場合。

課税所得1800万円~4000万円の部分の税率は40%

そのため、所得税額は 195万円×5%+(330万円-195万円)×10%+(695万円-330万円)×20%+(900万円-695万円)×23%+(1800万円-900万円)×33%+(2500万円-1800万円)×40%=7,204,000 となります。

【所得税の速算表】にある「控除額」を使って

2500万円×40%-2,796,000=7,204,000

と求めることもできます。

所得がさらに2倍になったら、税金がさらに3倍になりました。

住民税10%も含めて考えると、課税所得1800万円を超えた分にかかる税率は40%+10%=50%

「追加で100万円稼いでも50万円が税金で取られる」と考えると税負担の重さが分かります。

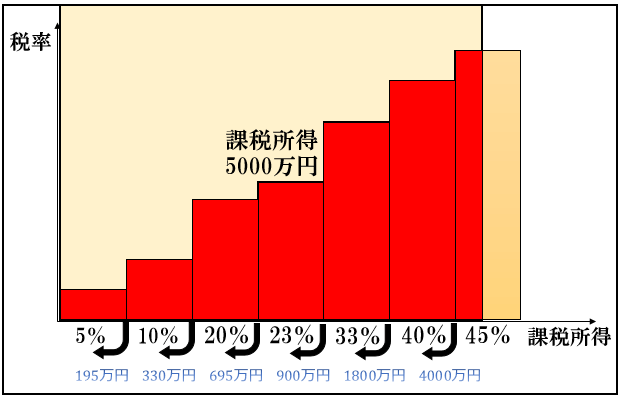

課税所得5000万円の場合

最後に、課税所得5000万円の場合。

課税所得4000万円を超えた部分の税率は45%。

そのため、所得税額は 195万円×5%+(330万円-195万円)×10%+(695万円-330万円)×20%+(900万円-695万円)×23%+(1800万円-900万円)×33%+(4000万円-1800万円)×40%+(5000万円-4000万円)×45%=17,704,000 となります。

【所得税の速算表】にある「控除額」を使って

5000万円×45%-4,796,000=17,704,000

と求めることもできます。

住民税込みで考えると、だいたい2270万円ほどが税金として取られます。

5000万円稼いでも、手元に残るのは2700万円くらい。

「これが累進課税か…」と痛感させられますね。

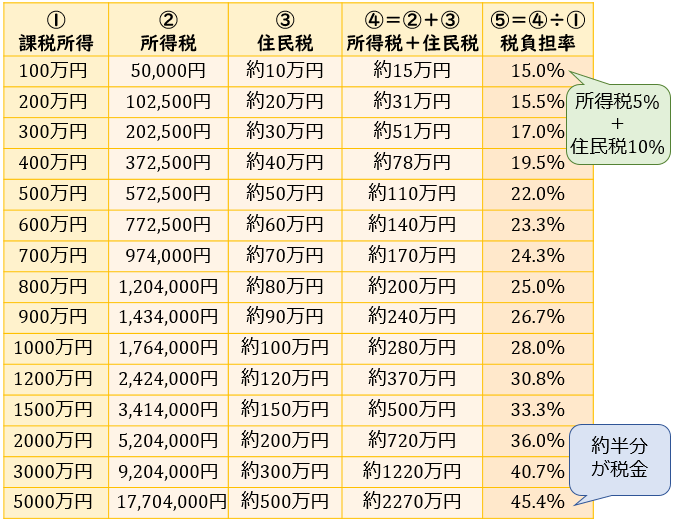

所得税+住民税の早見表

各課税所得ごとに「所得税+住民税」の合計金額と税負担率を一覧表にしてみました。

人によって微妙に変わってくるので、参考程度に考えていただければ。