金利・利率・利回りは、同じような使われ方をすることも多いですが、厳密には異なる使い方をする言葉です。

特に「金利が上がれば債券価格は下がる」といった話では、その違いをしっかりとおさえておかないと誤解してしまいかねません。

そこで今回は、「金利と利率と利回りの違い」をみていきましょう。

photo credit:Pictures of Money

①利率とは

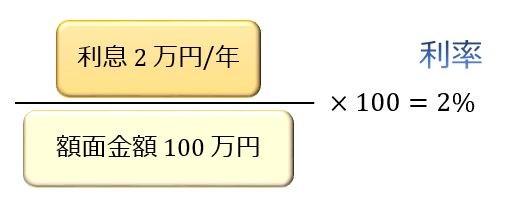

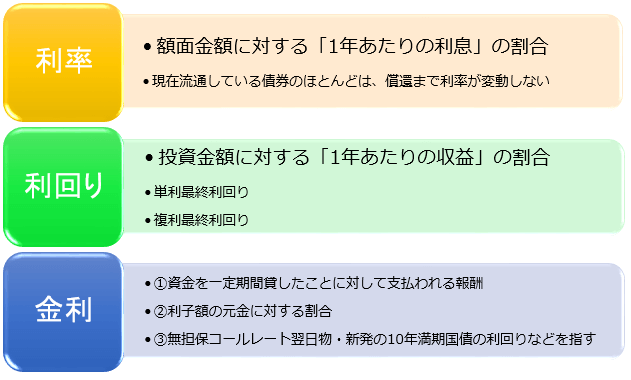

利率とは、債券の額面金額に対する「1年あたりの利息」の割合のことです。

例えば、額面金額100万円の債券について毎年2万円の利息を受け取れる場合、この債券のことを「利率2%の債券」と言います。

②利回りとは

利回りとは、投資金額に対する「1年あたりの収益」の割合のこと。収益率とも言います。

債券は、額面金額通りに発行・売買されるとは限りません。

「額面金額100万円の債券」が95万円で発行されることもあれば、98万円で売買されることもあります。

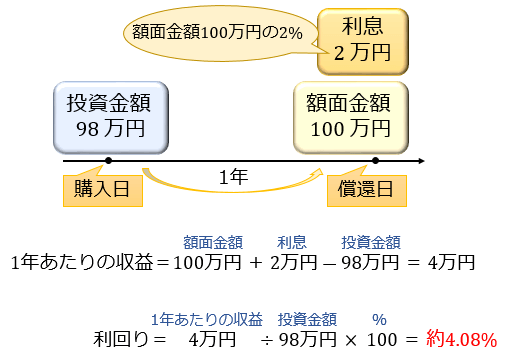

例1)償還期日まで残り1年の「額面金額100万円・利率2%の債券」を98万円で購入した場合。

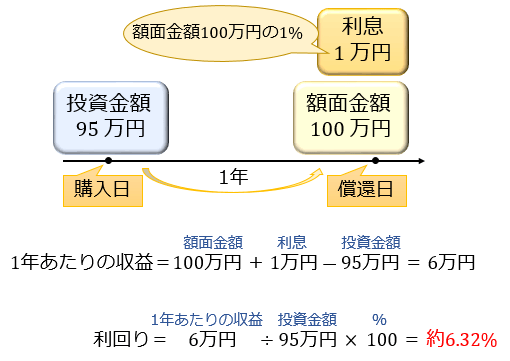

例2)償還期日まで残り1年の「額面金額100万円・利率1%の債券」を95万円で購入した場合。

※どちらも税引前の利回り

2番目の例の方が利率は低いですが、より少ない投資金額でより多くの収益を得ていますよね。

このように、その金融資産の投資効率を表しているのが利回りです。

利率は投資をするうえで非常に重要な要素ではありますが、「どちらに投資した方が得か?」を考えるときは利回りを比較した方が良いでしょう。

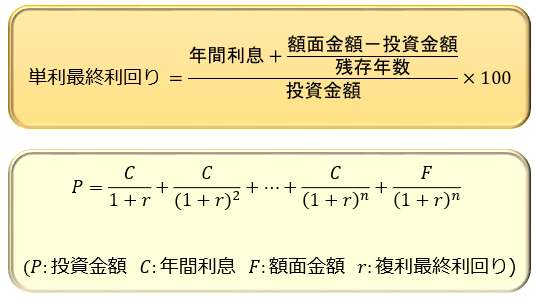

補足:単利最終利回りと複利最終利回り

複数年の平均利回りの計算には、いくつか計算法があります。

よく使われているのが、「単利最終利回り」。

厳密な収益性の比較に使えるのが、「複利最終利回り」です。

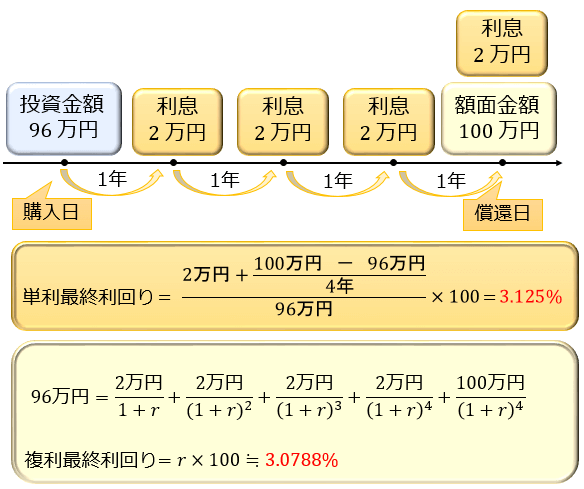

例)償還期日まで残り4年の「額面金額100万円・利率2%(年1回払い)」の債券を96万円で購入した場合。

※どちらも税引前の利回り

「単利最終利回り」は、額面金額と投資金額の差による収益(4万円)を単純に4年で割ってから年間利息を足すことで「1年あたりの収益」を求め、それを投資金額で割った値です。

貨幣の時間的価値を考慮に入れていないので、厳密には収益性の比較には向いていないという欠点があります。

一方「複利最終利回り」は、貨幣の時間的価値を考慮に入れているので収益性の比較に向いていますが、コンピュータでないと計算しにくいという欠点があります。

③金利とは

金利とは「資金を一定期間貸したことに対して支払われる報酬・利子。また、利子額の元金に対する割合」(出典:広辞苑)を指します。

一般には、「100万円を金利5%で貸したので年利は5万円だ」といったように「利子額の元金に対する割合」の方の意味で使われることが多いですね。

ただ、「金利が上がれば債券価格は下がる」のように、もう少し狭い意味で使われたりもします。

市場金利には、「短期金利」と「長期金利」があります。

短期金利は「期間が1年未満の金融資産の金利」で、日銀の政策金利である「無担保コールレート翌日物」が代表です。

長期金利は「期間が1年以上の金融資産の金利」で、「新発の10年満期国債の利回り」が代表です。

そして、投資市場に関するニュースでは、この「無担保コールレート翌日物」や「新発の10年満期国債の利回り」およびそれらと関連性の強い金融資産の利回りをまとめて、単に金利と呼んでいることが多いです。

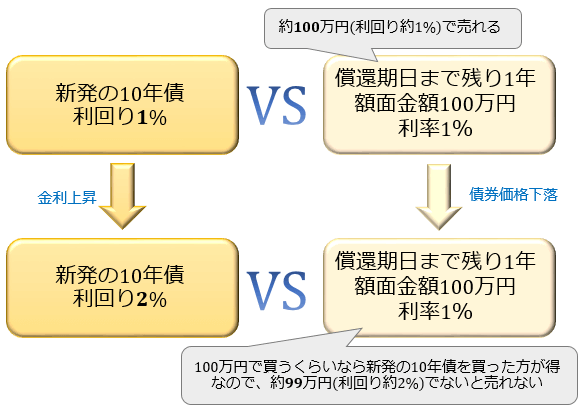

例1)「金利が上がれば債券価格は下がる」

→狭い解釈:「これから発行される10年満期国債の利回りが上がると、既に発行された債券(固定利率)は価格がそのままでは相対的に利回りが悪くなるので、売り手は債券価格の売値を下げないと買い手がつかない」

→広い解釈:「市場に流通している金融資産の利回りが軒並み上がると、既に発行された債券(固定利率)は価格がそのままでは相対的に利回りが悪くなるので、売り手は債券価格の売値を下げないと買い手がつかない」

例2)「日本銀行は先週、金利の引き上げを行った」

→正確な表現:「日本銀行は、短期金融市場における資金の総量を調整することで無担保コールレート翌日物が0.2%前後だったのを0.4%前後で推移するように促した。これにより大手銀行や地方金融機関は個人からの預金金利や企業への貸出金利を引き上げることが予想される」

このように、金利に関するニュースでは「誰が誰に貸したお金に関する金利なのか?」「利率なのか?利回りなのか?」が省略されがちなので、そこを意識して読むようにすると理解が早くなるでしょう。

まとめ

慣れれば文脈で分かるから良いのですが、勉強したての人はつまずきやすいポイントだと思います。