貸借対照表って何?借方貸方の覚え方や各区分の意味を分かりやすく解説

企業は、多くの関係者に「うちの会社は今こういう状態ですよ」ということを伝えるために決算書(財務諸表)と呼ばれる書類を開示しています。

決算書には

「その時点で会社にどのくらいのお金・建物・借金などがあるのか」を表す貸借対照表

「ある期間に会社がどのくらいの収益を稼ぎ、費用を払ったのか」を表す損益計算書

「ある期間に会社がどのような活動から現金を増やし、あるいは減らしたのか」を表すキャッシュフロー計算書

などがあります。

事業には、お金が必要不可欠です。

企業の経営状態を判断するには「どのような方法で資金を集めたのか」「集めた資金をどのように活用しているのか」を知ることが欠かせません。

この「資金の調達源泉とその運用形態を示す」のに使われているのが、貸借対照表(B/S)です。

貸借対照表の読み方を知らなければ、企業の経営状態を正確に判断するのはほぼ不可能といって良いでしょう。

ぜひ、ここで貸借対照表の読み方をおさえていってください。

貸借対照表とは?

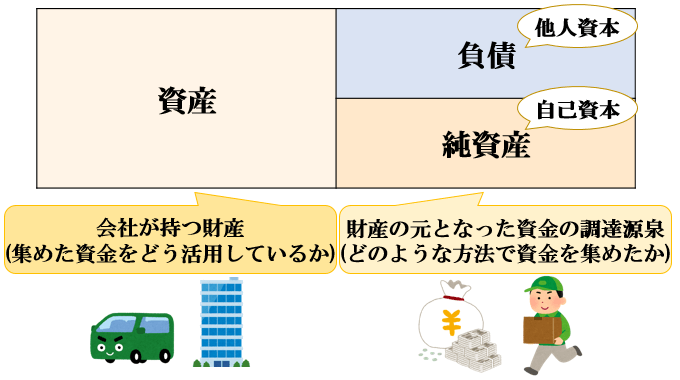

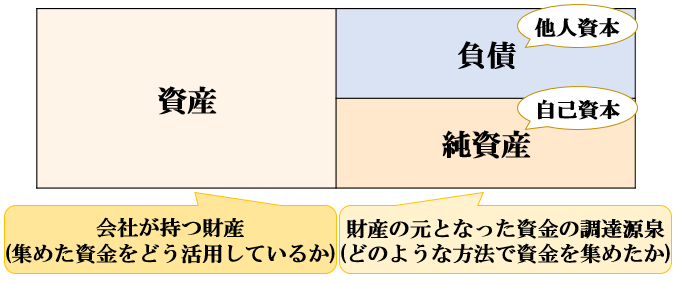

貸借対照表とは、決算日時点においてその会社が持つ「資産」とその会社が負っている「負債」とその差額である「純資産」を一覧表示した「会社の財政状態を表す報告書」のこと。

バランスシートやB/S(ビーエス)とも言いますね。

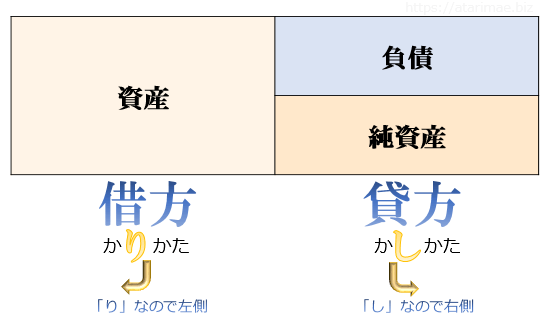

貸借対照表は、表の左側に「集めた資金をどう活用しているか」を表す資産の部

右側に「いずれ返す必要のあるお金」である負債の部と「返す必要のないお金」である純資産の部

が記載されています。

※「資産の部の合計額」と「負債の部と純資産の部の合計額」は必ず一致する

ここで、表の左側を「借方」・表の右側を「貸方」と言います。

使用例:「借方に現金、貸方に借入金を記載する」

これは借方・貸方の「り」と「し」に注目すると覚えやすいです。

資産=会社が持つ財産

資産とは「会社が集めたお金をどのような状態で持っているのか」を表します。

資産は流動資産・固定資産・繰延資産に分けられます。

【流動資産】

1年以内に現金化することのできる流動性のある資産のこと。

「現金・預金」や、売上の未収金である「売掛金・受取手形」、自社商品である「棚卸資産」、株券や債券といった「有価証券」などが当てはまります。

【固定資産】

長期にわたって会社が保有する資産のこと。

①土地・建物・機械などの「有形固定資産」②特許権・借地権・ソフトウェアなどの「無形固定資産」③長期保有目的で持っている投資有価証券などの「投資その他の資産」に分けられます。

【繰延資産】

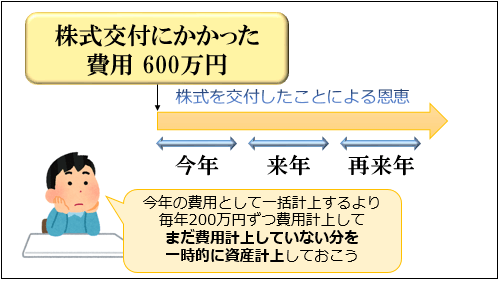

実際には資産ではなく「すでに払った費用」ではあるものの「そのコストを払った恩恵を将来にわたって得られる」と考えられることから一時的に資産として計上したもののこと。

次期以降に費用計上するための資産であり、換金性はありません。

例えば、株式を発行するために支払った費用は「株式を発行したことによる恩恵を数年にわたって得られる」と考えられることから「株式交付費」として一時的に資産計上することができます。

負債=返す必要のあるお金

負債とは「いずれ返す必要のあるお金」のこと。他人資本とも呼ばれます。

負債が大きいと経営を圧迫しますし、返済できないと倒産につながります。

負債は流動負債と固定負債に分けられます。

【流動負債】

1年以内に返済する必要のある借金のこと。

買った商品の未払分である買掛金・支払手形や、短期で返済する借入金などが当てはまります。

【固定負債】

返済期限まで1年超の期間がある借金のこと。

銀行からの長期借入金や、資金調達のために会社が発行した社債などが当てはまります。

純資産=返す必要のないお金

純資産とは「株主が会社に入れたお金」+「会社がこれまで稼いできた利益」の合計です。

負債と違って、返す必要のないお金なので自己資本とも呼ばれます。

厳密には「純資産=自己資本+新株予約権+少数株主持分」

この純資産額を年々増やしていくことが、企業経営の目的の1つです。

重要な比率

ここまで「流動資産」「固定資産」「繰延資産」「流動負債」「固定負債」「純資産」という6つの項目を見てきました。

ここからはこれら6つの項目から得られる比率のうち、特に重要なものを紹介します。

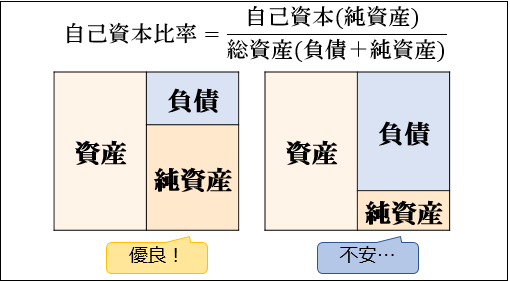

①自己資本比率

資産総額のうち、返す必要のないお金が多いほうが倒産の危険性が低いと考えられますよね。

逆に、資産をたくさん持っていても、そのうちのほとんどが「返す必要のあるお金」で買ったものだと「この会社は大丈夫なのだろうか?」と不安になるはずです。

このように、企業の長期的な安全性を調べるには「総資産のうち、返す必要のないお金(自己資本)がどのくらいの割合を占めるのか」が重要になってきます。

この「自己資本を総資産で割った比率」のことを自己資本比率と言います。

自己資本比率は40%を超えていれば健全。50%を超えていれば優良と言われることが多いです。

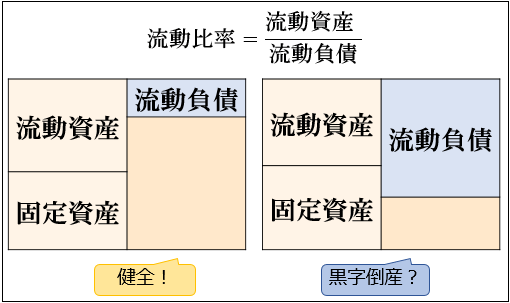

②流動比率

きちんと利益を出せているのに、資金繰りが悪いせいで倒産することを「黒字倒産」と言います。

現金化しにくい「固定資産」に投資しすぎて、短期的に現金化できる「流動資産」が少なくなると、近いうちに返す必要のある「流動負債」の返済が難しくなり、黒字倒産につながります。

このように、企業の短期的な財務の健全性を調べるには「流動資産が流動負債の何倍あるのか」が重要になってきます。

この「流動資産を流動負債で割った比率」のことを流動比率と言います。

流動比率は「200%を超えていれば健全」「130%~150%が目安」「100%未満では資金計画の見直しが必要」と言われることが多いです。

貸借対照表を読むうえで注意すべきこと

PBRの記事でも書いたことですが、貸借対照表を読むうえで注意すべきことをおさらいします。

>>関連記事:PBRとは何か。資産を守るために知っておくべき「割高」の指標

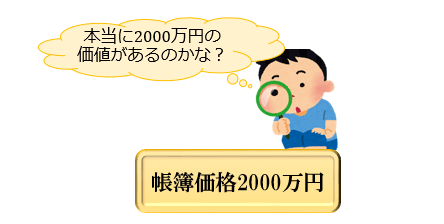

①帳簿上の価格にすぎない

2017年現在の会計基準は、取得原価主義です。

これはつまり「この土地は2000万円で買ったのだから、帳簿価格も2000万円だ」ということです。

しかし、「帳簿価格2000万円の資産」の価値が本当に2000万円とは限りませんよね。

このように、貸借対照表を見るときはその帳簿価格と本質的な価値のズレを意識して読んでいくことが重要です。

資産の「帳簿価格」と「本質的な価値」のズレを意識する

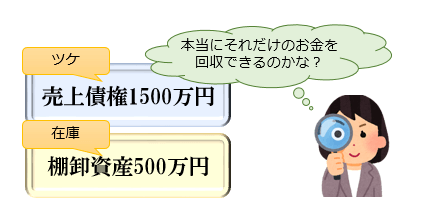

②売上債権・棚卸資産・のれんの減損

売上債権(売掛金・受取手形)や棚卸資産がここ数年で急増しているという場合には、これらが水増し計上されている可能性も考えたほうが良いでしょう。

というのも、売上債権や棚卸資産は現金などに比べて過大計上されやすいからです。

売上債権とは、飲み屋でいう「ツケ」のようなもの。

通常、数%は貸し倒れることを見越して計上されてはいますが、想定以上に貸し倒れた場合は純資産の減少につながってしまいます。

棚卸資産も「帳簿価格は500万円だけど、本当は売れ残り在庫で300万円でも売れるか微妙」となっている可能性もゼロではありません。

また、「企業を買収した金額と時価評価純資産額の差額」である「のれん」があまりにも高額すぎる場合には「買収した会社の業績が思ったより伸びず、のれん代分のお金を回収できる見込みがなくなる」リスクを考慮に入れておいたほうが良いですね。

売上債権や棚卸資産の急増や、高額な「のれん」には要注意