キャッシュフロー計算書の読み方。8つのタイプから分かる企業の実態

損益計算書を読めば「その会社がどのくらいの利益を出したのか」を知ることができます。

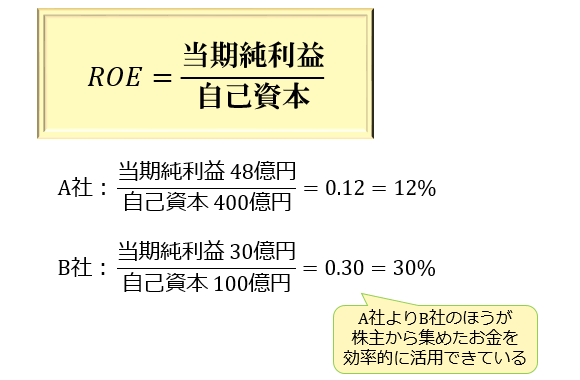

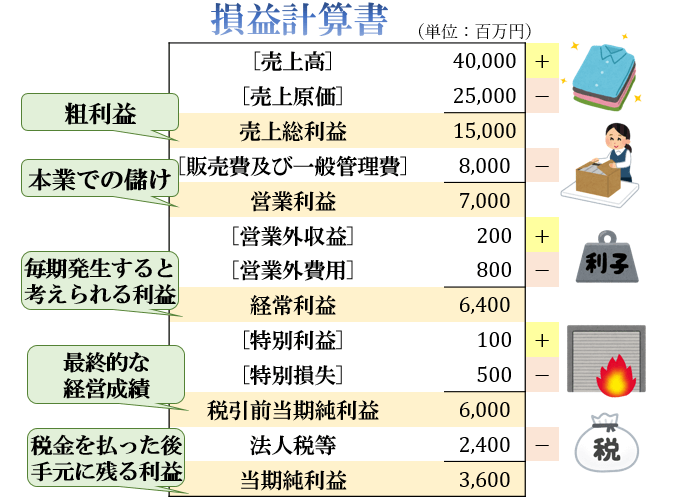

>>関連記事:損益計算書の読み方と各項目の意味。5種類の利益の違いとは?

しかし、会計上は「利益」に計上されていても、お金が手元に入ってきているとは限りません。

同じ1億円の利益を出している企業でも「現金を1億円持っているA社」と「まだ回収できていない売上債権が1億円分あって、現金は1円も持っていないB社」では意味が大きく変わってきます。

利益ばかりを重視しすぎて現金回収をおそろかにすると「利益が出ているのに、手元にお金がないせいで税金を払うために資金調達に追われる」なんてことにもなりかねません。

そこで役に立つのが、お金の流れを明確にすることで利益の実態を明らかにする報告書。

それが、キャッシュフロー計算書(C/F)です。

キャッシュフロー計算書とは?

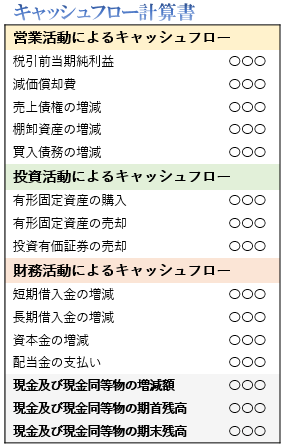

キャッシュフロー計算書とは、特定の会計期間中にその会社がどのような活動からキャッシュを増やし、あるいは減らしたかを一覧表示した報告書のこと。

英語では Cash Flow Statement ということから、C/Fと表記されることが多いです。

キャッシュ:現金と「現金に近い短期投資」のこと。

キャッシュフロー計算書は、大きく分けて「①営業活動によるキャッシュフロー」「②投資活動によるキャッシュフロー」「③財務活動によるキャッシュフロー」「④全体の増減額(期首残高と期末残高)」の4つから成り立っています。

まずはこの「営業」「投資」「財務」の3つの活動によるキャッシュフローの意味をそれぞれを見ていきましょう。

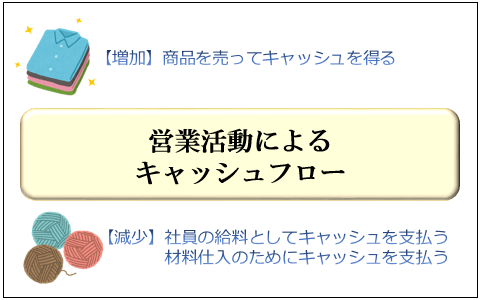

営業活動によるキャッシュフロー

営業CFとは、会社の本業から得られるキャッシュの増減のことを指します。

営業CFはまずプラスであることが重要であり、プラスが大きければ大きいほど良いとされます。

本業でお金を稼げていなかったら、事業を続けていく意義が薄くなってしまいますよね。

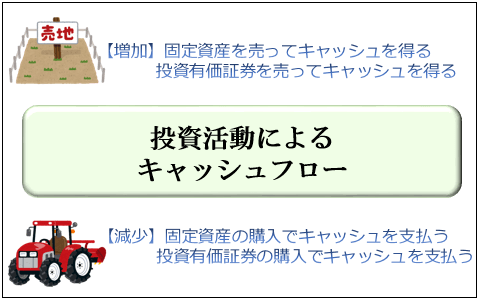

投資活動によるキャッシュフロー

投資CFとは、固定資産や株・債券の購入および売却によるキャッシュの増減のことを指します。

投資CFは、マイナスの方が望ましいです。

これから成長していく企業は設備投資に積極的にお金を使っていくはずなので、必然的に投資CFはマイナスになるはずだからです。

反対に投資CFがプラスということは、投資から資金を引きあげているという意味。

「投資有価証券を売って利益を得た」だけなら問題ないですが、「主力事業に関わる固定資産を売却した」と聞くと「何か問題があったのかな?」と不安になりますよね。

すでに成熟している企業なのであれば「採算の合わなくなった事業をリストラして、新規事業に乗り出す」のは大事なことなので、投資CFは少額のプラスとマイナスをくり返すのが一番安泰とも言えます。

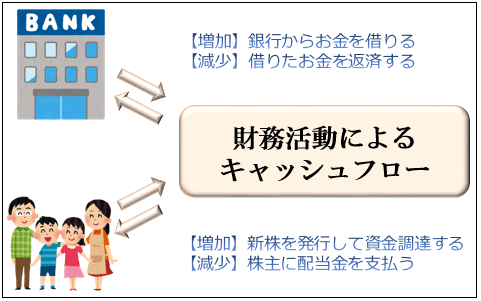

財務活動によるキャッシュフロー

財務CFとは、「借入金や社債の発行および返済」と「株式発行・配当金の支払い」によるキャッシュの増減のこと。

主に「銀行」や「株主」との資金のやりとりを指します。

銀行から借りたお金を返済したり株主に配当をすればキャッシュが出ていくので、財務CFはマイナスになります。

逆に財務CFがプラスなら、新たに借金をしたり新株を発行したりして資金調達しているわけです。

基本的には借金返済を進めたり配当支払いをする余裕がある企業の方が安心ですから、財務CFはマイナスの方が望ましいと言えます。

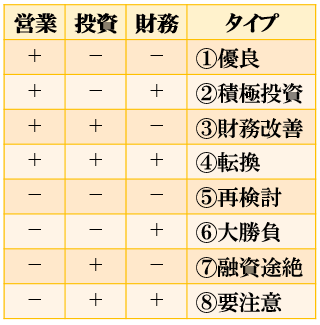

キャッシュフローから分かる会社の8タイプ

キャッシュフロー計算書は「営業・投資・財務」の3つのキャッシュフローがプラスなのかマイナスなのかを見るだけで、会社の大まかな全体像を把握できるという特徴があります。

ここからは3つのキャッシュフローから分かる8つのタイプを見ていきましょう。

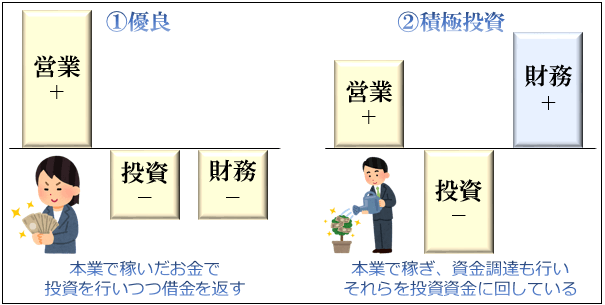

①優良②積極投資

まず1つ目は「プラス・マイナス・マイナス」の優良タイプ。

- 本業でしっかりお金を稼いでいる(営業+)

- 将来のために投資にお金を使っている(投資-)

- お金が十分にあるので借金返済や配当を出す余裕がある(財務-)

理想的なキャッシュの流れができている、堅実な優良企業であることが伺えます。

2つ目は「プラス・マイナス・プラス」の積極投資タイプ。

- 本業でお金を稼ぎ、さらに資金調達も行っている(営業+,財務+)

- 集めたお金を投資につぎ込んでいる(投資-)

資金調達(借入や新株発行)と投資を組み合わせた、積極的な攻めの姿勢を取っている企業です。

順調な会社と言えますが、大量につぎ込んだ新規投資が成功するかがカギ。

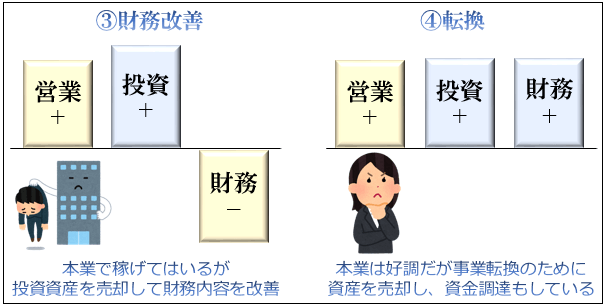

③財務改善④転換

3つ目は「プラス・プラス・マイナス」の財務改善タイプ。

- 本業でお金を稼げている(営業+)

- 投資資産を売却している(投資+)

- 集めたお金で借金を返済。財務体質を改善(財務-)

「採算の合わない事業をリストラしているケース」が当てはまります。

短期的な財務体質改善を急ぐあまり、長期的な事業基盤が損なわれていないか注意!

4つ目は「プラス・プラス・プラス」の転換タイプ。

- 本業でお金を稼げている(営業+)

- さらに投資資産売却に加え、資金調達を行う(投資+,財務+)

本業でお金を稼げていて投資資産売却もしたのに資金調達(借入や新株発行)まで行う、少し珍しいタイプです。

「事業転換のために大規模な投資を控えていて、そのためにお金を集めている」という可能性が考えられます。

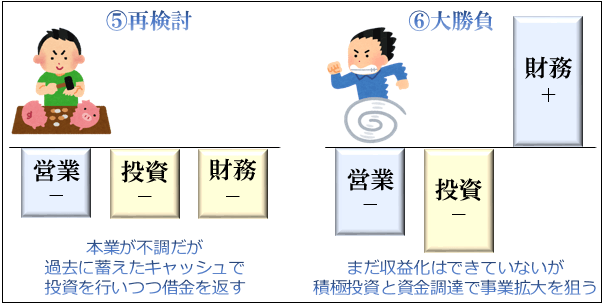

⑤再検討⑥大勝負

5つ目は「マイナス・マイナス・マイナス」の再検討タイプ。

- 本業が不調(営業-)

- 投資にお金を使っている(投資-)

- それでも借金返済や配当を出す余裕がある(財務-)

「過去に実績のある企業が、蓄えていたお金を切り崩して再起を図っているケース」が当てはまります。

キャッシュが多い会社はこの状態でグッとこらえられるので、再起を図りやすいのが強みですね。

6つ目は「マイナス・マイナス・プラス」の大勝負タイプ。

- 本業ではお金を稼げていない(営業-)

- 将来のために投資にお金を使っている(投資-)

- 投資資金確保のために資金調達をしている(財務+)

一見すると8タイプの中でもかなり厳しい印象を受けるかもしれませんが、急成長が期待されている将来有望な企業はこのタイプから成長していくことも多いです。

事業拡大に成功して「②積極投資タイプ」へと成長するか

失敗に終わって「⑧要注意タイプ」へと衰退していくか

勝負の分かれ目とも言えます。

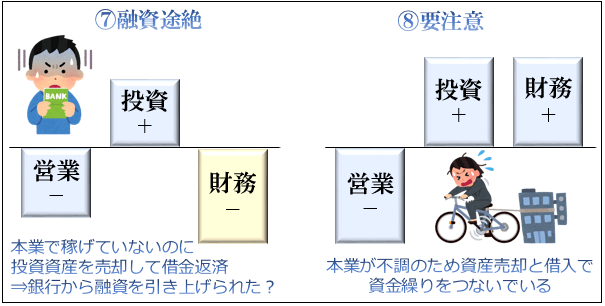

⑦融資途絶⑧要注意

7つ目は「マイナス・プラス・マイナス」の融資途絶タイプ。

- 本業が不調(営業-)

- 投資資産を売却している(投資+)

- 資産を売却したお金で借金を返済している(財務-)

「本業が不調なのに、投資資産を売却してまで借金返済を進めている」と考えると違和感だらけのキャッシュフロー。

「銀行に見放されて融資を引き上げられたので、資産を売却して何とか食いつないでいる」というケースが当てはまります。

かなり危うい状態ですね。

8つ目は「マイナス・プラス・プラス」の要注意タイプ。

- 本業が不調(営業-)

- 投資資産の売却と、借入や新株発行で何とかつないでいる(投資+,財務+)

「現在の事業に見切りをつけて、新規事業のために資金を集めている状態」ならまだマシです。

もし、「赤字事業を支えるために資産売却と資金調達で食いつないでいる状態」だとしたら…

倒産する日はそう遠くないかもしれません。