企業は、毎年利益を稼ぐことでその規模を大きくしていくことが期待されています。

反対に、毎年損失を出し続けていると経営存続が難しくなってくるでしょう。

毎年の利益を増やし、経営改善していくためには「ある期間に会社がどのくらいの収益を稼ぎ、費用を払ったのか」を分析していくことが欠かせません。

この「特定の期間の経営成績を示す」のに使われているのが、損益計算書(P/L)です。

損益計算書の読み方を知らなければ、会社の経営構造上の強み・弱みを知るのは難しくなってきます。

ぜひ、ここで損益計算書の読み方をおさえていってください。

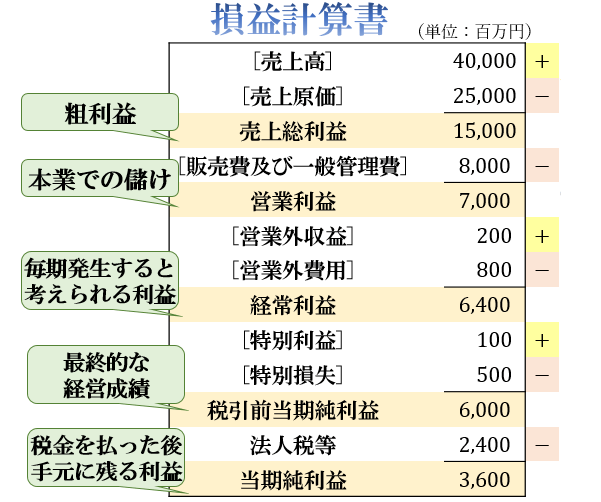

損益計算書とは?

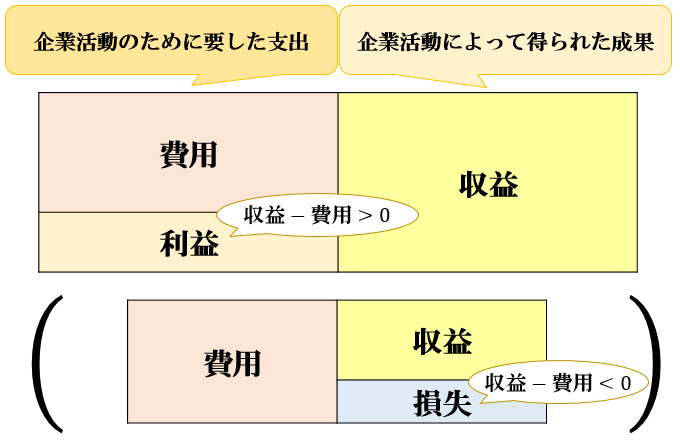

損益計算書とは、特定の会計期間中にその会社が稼いだ「収益」と払った「費用」を一覧表示することにより、「どれだけの利益または損失を出したのか」を示した報告書のこと。

英語で「Profit&Loss Statement」ということからP/L(ピーエル)とも呼ばれます。

その期間中に稼いだ「収益」からその期間中に払った「費用」を差し引いた結果がプラスなら利益、マイナスなら損失となります。

損益計算書の表示方法には、勘定式と報告式があります。

勘定式では、上図のように「表の左側に費用」「表の右側に収益」を記載していきます。

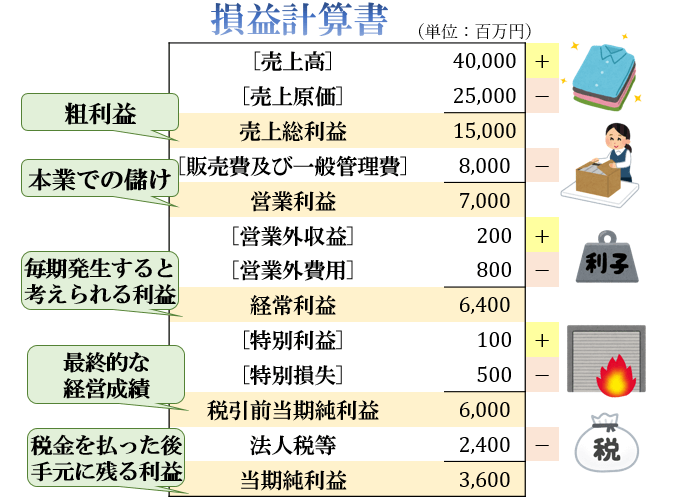

ただ、勘定式はあまり読みやすくないので、損益計算書は下図のような報告式で表示する方が一般的です。

報告式は上から順番に損益を計算していく形をとっており、

「粗利益」⇒「本業での儲け」⇒「毎期発生すると考えられる利益」⇒「最終的な経営成績」⇒「税金を払った後に手元に残る利益」

と段階的に利益を読み取っていけるのが特徴です。

そのおかげで、単に「利益が増えた・減った」だけでなく「売れ行きは良いが、広告にお金をかけすぎている」・「本業は好調だが、今年起きた災害のせいで最終成績が落ち込んだ」といった情報を読み取れるようになっています。

損益計算書の5つの利益

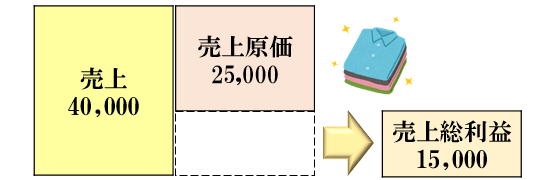

売上総利益

売上総利益とは、本業によって稼いだ収益である「売上高」から売った商品を用意するのにかかった費用である「売上原価」を引いて求められる利益のこと。

「粗利益」とも言います。

本業の競争力の高さを表すものであり、「売上総利益÷売上」で求められる売上総利益率の高さが重要です。

売上総利益率が高いと、人気に火がつけば一気に利益を伸ばせるのに対し

売上総利益率が低いと、少し不良在庫を抱えただけで一気に利益が落ち込む恐れがあります。

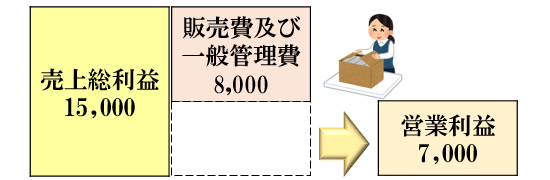

営業利益

営業利益とは、「売上総利益」から「販売費及び一般管理費」を引いて求められる利益のこと。

【販売費及び一般管理費】総務や経理の給料・旅費交通費・広告宣伝費など

本業の収益力の高さを表すものであり、こちらも「営業利益÷売上」で求められる営業利益率の高さが重要です。

「売上総利益率は高いが、営業利益率は低い」という場合は「今は広告を大量に出したり社員育成に力を入れているから一時的に利益率が低いだけ」なのか「そもそも構造的に収益力の低い業態」なのか見極める必要があります。

経常利益

経常利益とは、本業で得られた「営業利益」に本業以外で得られた収益である「営業外収益」を足してから本業以外でかかった費用である「営業外費用」を引いて求められる利益のこと。

【本業以外の収益・費用】受取利息・配当金、支払利息・雑損失など

毎期発生すると考えられる経常的な利益獲得能力を表すものであり、この値が年々どう推移しているかが重要になってきます。

例えば、ある年の純利益が落ち込んだとしても経常利益が年々増加傾向にあるならそこまで大きな問題はないですし、ある年の純利益がグッと増えていても経常利益が年々減少傾向にあるなら経営改善が必要と言えます。

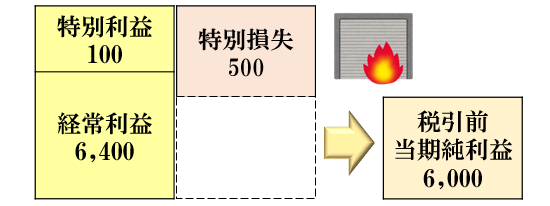

税引前当期純利益

税引前当期純利益とは、「経常利益」に臨時的に得られた利益である「特別利益」を足してから臨時的に発生した損失である「特別損失」を引いて求められる利益のこと。

【臨時的な損益】不動産の売却益や、地震・火災・訴訟による損失など

その期間における最終的な経営成績を表すものであり、これを年々積み重ねていくことが会社経営の目的の1つです。

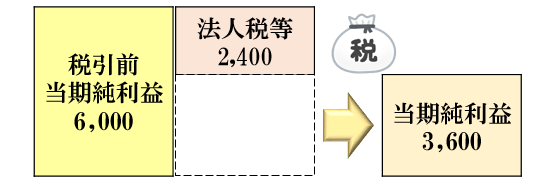

当期純利益

当期純利益とは、「税引前当期純利益」から支払う必要のある「税金」を引いて求められる利益のこと。

最終的に手元に残るお金であり、出資者である株主の取り分となります。

株主として投資額に対するリターンを知りたい場合、この値を元に計算されたPERが重要な指標となります。

>>関連記事:PERの意味と使い方を分かりやすく解説。なぜ10倍なら割安と言われるのか?

利益は意見。キャッシュは事実

PERの記事でも書いたことですが、損益計算書を読むうえでは「利益は意見。キャッシュは事実」という言葉を頭においておきましょう。

この言葉は「利益は実態が同じでも会計基準の適用の仕方によって多少増減させられるので意見程度に受け取るべきだが、現金の出入りは動かしようのない事実である」ということを意味しています。

売上債権や棚卸資産を過大に計上したり、逆に今まで抱えてきた不良債権・不良在庫を一気に損失として計上することで翌期以降のV字回復を演出する。

こういった小手先のテクニックで利益が過大あるいは過小に計上されているケースは決して少なくありません。

企業の財務分析をするときは損益計算書に書かれている内容をすべて鵜呑みにするのではなく、キャッシュフロー計算書も読んで「営業活動でお金を稼げているのか。投資にお金を回せているのか。借金を返せているのか」を検証していくことが重要です。

>>関連記事:キャッシュフロー計算書の読み方。8つのタイプから分かる企業の実態